Fölényesen nyer az önkéntes nyugdíjpénztári megtakarítás a bankbetétben fialtatott pénzzel szemben.

Az nem titok, hogy az önkéntes nyugdíjpénztárak az egyik legjobb megtakarítási alternatívát jelentik, mert

- rugalmasak,

- alacsony befizetésekkel is fenntarthatóak,

- 20 százalékos, akár 150 ezer forintos adó-jóváírás is jár egyéni befizetéseink után

- alacsony költségekkel működnek

Mindezekről az előnyökről egyre többen tudnak, de a tudatos megtakarítók a legtöbb esetben más szempontot is figyelembe vesznek. Például a hozamokat.

A bankbetétek töretlen népszerűségnek örvendenek ám hozamuk szinte nincs. Ezzel szemben az önkéntes nyugdíjpénztári hozamok még napjaink befektetési szempontból nehezebb időszakában is szép eredményeket értek el.

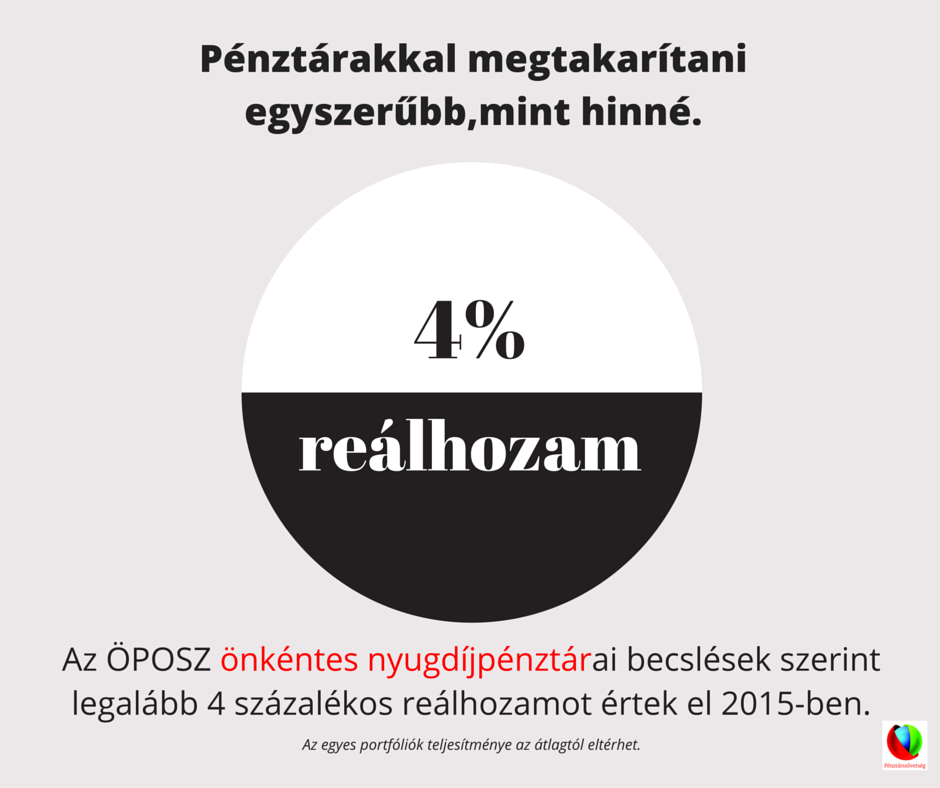

2015-ben a Pénztárszövetség önkéntes nyugdíjpénztárai becslések szerint átlagosan 4 százalékos reálhozamot produkáltak.

A korábban megszokott, akár két számjegyű hozamok a következő években már nem reálisak, ez igen szép eredmény.

A pénztárak egy részénél megtakarításainkat ráadásul egyéni élethelyzetünk és életkorunknak megfelelő befektetési portfóliókban tarthatjuk. Az egyes portfóliók teljesítménye az átlagtól eltérhet, hiszen a különböző portfóliókban más-más a várható eredmény, és a magasabb kockázat magasabb hozammal párosul.

Lett volna a különbség, ha pénztárban, vagy ha bankban tartottunk volna megtakarításainkat?

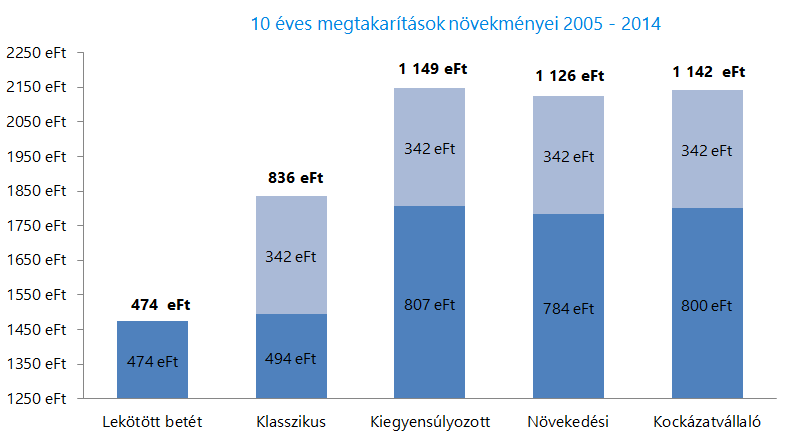

Nézzük a 2005-től 2014-ig terjedő időszakot.

Megsúgjuk előre: igen, lett volna (volt) különbség.

A bankban való spórolásnak nem csak az a veszélye, hogy esetleg a számláról apránként elköltjük, amit eredetileg meg akartunk takarítani, de százezrekben is mérhető különbséggel számolhattunk volna. A pénztárak javára.

Elvégeztünk egy leegyszerűsített kalkulációt. Ha 1 millió forintot egy átlagos pénztárban fialtattunk, akkor tíz év alatt a portfóliónk kockázatosságától függően 474 és 800 ezer forint közötti hozamot írhattak jóvá egyéni számlánkon.

Az önkéntes nyugdíjpénztári megtakarításhoz – akkor, ahogy most is - érvényesíthető adó-jóváírás. Ez 10 év alatt 342 ezer forint további pluszt jelenthetett a hozam mellett.

10 év alatt így 1 millióról 1,836-2,142 millió forintra gyarapodott vagyunk. Szép eredmény.

Ezzel szemben, ha 2005 és 2014 között a legbiztonságosabb megtakarítások közé sorolt bankbetéttel próbálkozunk volna, akkor nettóban 474 ezer forint kamathoz jutottunk volna. Egyenlegünk 1,474 millió forintnál zárt.

A különbség tíz év alatt legalább 400 ezer forint a pénztári megtakarítás javára, de ha kockázatvállalóbb portfóliót választottunk, akár 668 ezer forintra is lehet.

De lássuk a jövőt!

Az önkéntes nyugdíjpénztárak tehát jól teljesítettek és feltételezhetjük, hogy ez a jövőben sem lesz másként. Kicsit erre is számolgattunk. Ha minden évben összesen csak 100 ezer forintot teszünk félre (évi 2,06 százalékos nettó betéti kamattal, és 4,5 százalékos önkéntes nyugdíjpénztári hozammal számolva és a költségeket is figyelembe véve) az adójóváírásból és hozamból adódó extra pénzzel és hozammal is kalkulálva 10 év alatt 1,447 millió forint gyűlik össze egyéni számlánkon.

Ha ugyanezt az összeget bankba rakjuk, a tízedik év végén bankszámlánkon számításaink szerint körülbelül 1,12 millió forintot találunk.

A különbség közel 330 ezer forint. Nominálisan 10 év alatt évi 33 ezer forint. Nem mindegy, ugye?

Minél előbb érdemes belevágni

Bár láthatjuk, hogy a pénztárakban kis befizetésekkel is szép összeget halmozhatunk fel, érdemes előre tervezni. Aki csak 10 évvel nyugdíjba vonulása előtt kap észbe, annak bizony nem lesz elég havi 5-10 ezer forintot félretennie a vágyott nyugdíj-kiegészítéshez, de

aki már aktív évei elején belevág az öngondoskodásba könnyedén jelentős összegeket takaríthat meg és milliomosként mehet nyugdíjba.

A pénztártagok komolyabb befektetési, gazdasági ismeretek nélkül, egyszerűen gondoskodhatnak megtakarításaikról, lehetőségük van portfólió választásra, portfólió váltásra amivel különösebb pénzügyi ismeretek nélkül is lehet élni.

A Pénztárszövetség arra számít, hogy az egyre alacsonyabb banki kamatok mellett a látványos növekedést elérő önkéntes nyugdíjpénztárak tagsága, éppen a kasszák által elért jelentős vagyongyarapodásnak köszönhetően, még inkább bővülni fog. Egyszerűen nem éri meg kimaradni.

A számok magukért beszélnek.

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.